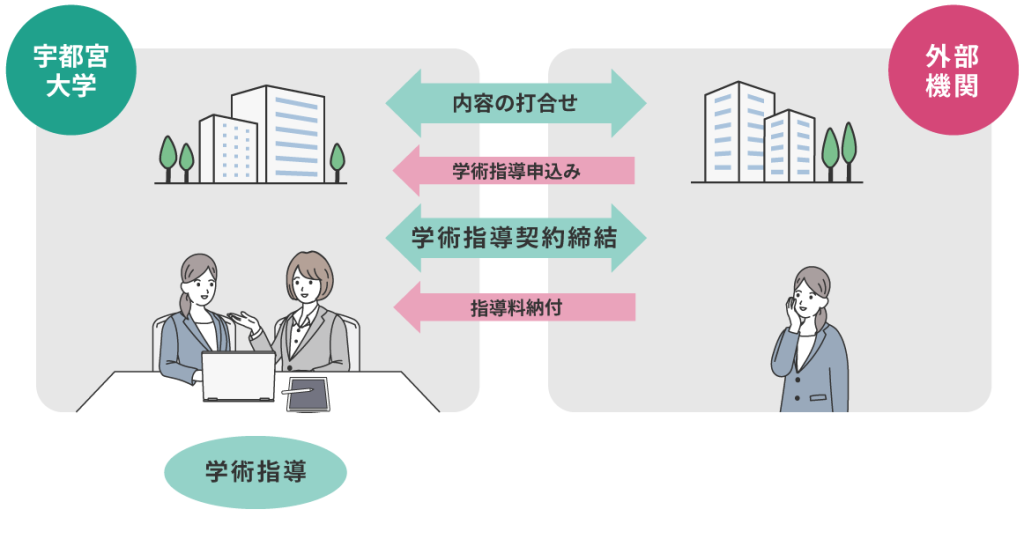

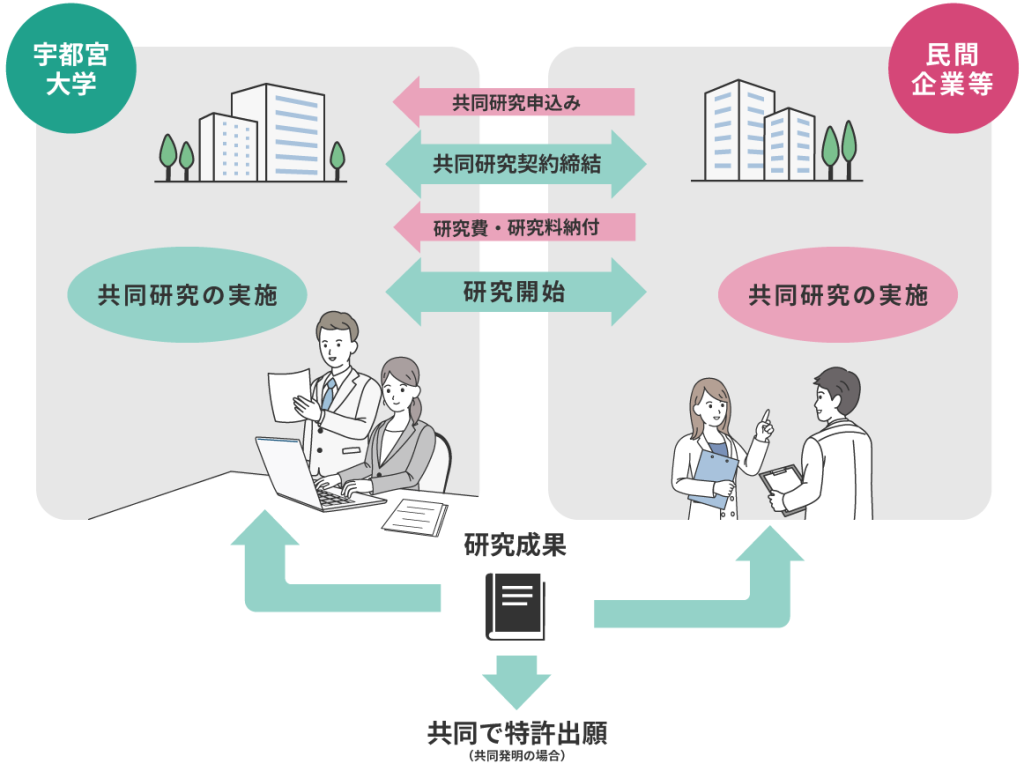

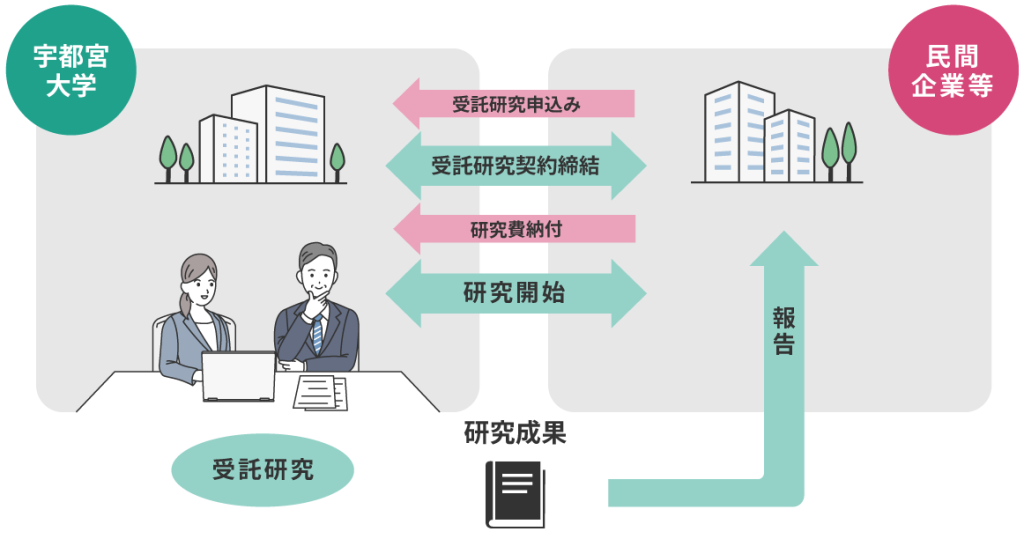

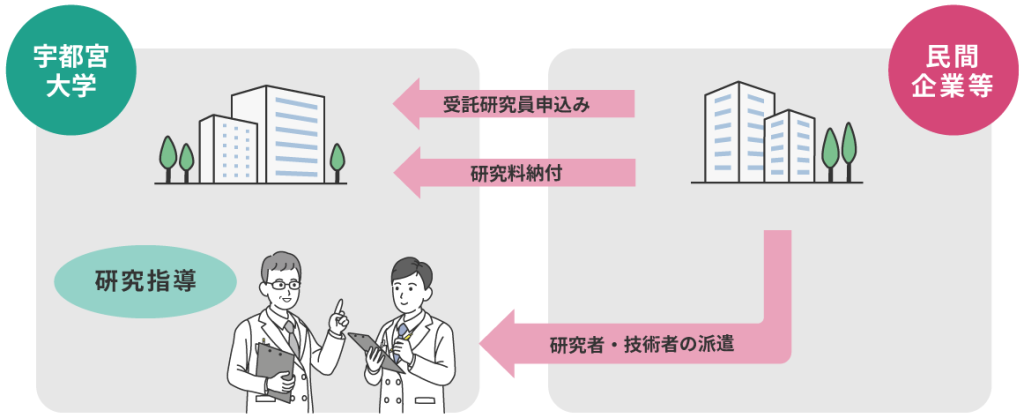

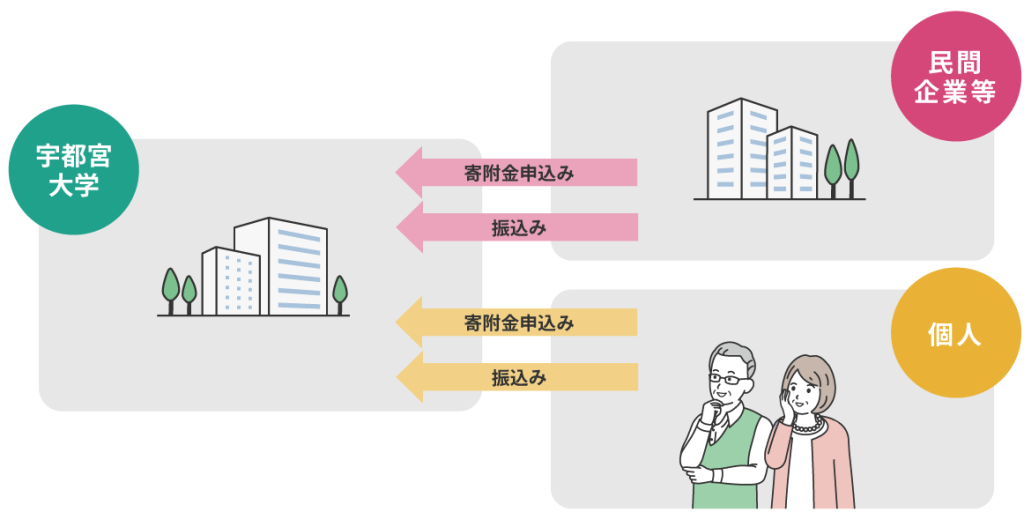

社会共創促進センター・産学官金連携・各種メニューおよび申込書 技術相談 学術指導 共同研究 受託研究 受託研究員 寄附金 技術相談 技術相談・共同研究・産学連携等をご希望の場合、『ご相談・お問合わせ』より『技術相談』を選択のうえ相談内容をご記入ください。担当者からご連絡させて頂きます。ご記載頂きたいのは概ね下記の項目となります。 抱える課題 相談内容に関連した貴団体の取組等具体的な内容 相談を希望される教職員(もしご希望がある場合は、氏名・所属等の記載をお願いします) これまでの本学への相談の有無(ある場合、担当部署や教職員などの情報の記載をお願いします) 学術指導 学術指導は、外部機関からの委託を受け、本学の教職員が専門知識に基づき技術相談・各種コンサル業務を行う制度です。 対象 指導、助言、コンサルティング業務など。 指導期間・回数 制限はありませんので複数年・複数回も可能です。 指導場所 基本、宇都宮大学の学内で行いますが、学外で行うことも可能です。 学術指導料 当該学術指導者の知識、ノウハウ等の提供の対価及び当該学術指導に直接必要な経費(直接経費)と、直接経費以外に必要となる間接的な経費(間接経費)の合算額をご提供いただきます。なお、直接経費の額は双方で相談のうえ決定し、間接経費は直接経費の30%とさせていただきます。 契約 宇都宮大学と学術指導契約を締結します。 知財等の取扱い 学術指導の結果生じた知的財産について、学術指導者の寄与分は宇都宮大学に帰属しますが、事案が発生した際に別途協議のうえ決定いたします。 外部機関のメリット兼業と異なり、教職員は本務として技術指導・各種コンサル業務を行いますので、教職員は学内の施設設備を利用することができ、より専門的で具体的な指導助言が期待できます。学術指導の成果によっては、共同研究等に発展させることも可能であり、外部機関の課題解決に貢献できる可能性があります。 他制度との違い 制度 共同研究 受託研究 兼業 学術指導 制度概要 本学の教員と外部期間の研究者が外部機関から研究経費等を受け入れて、共通の課題について行う研究 本学の教員が外部機関から委託に基づき研究経費を受け入れて行う研究。 本学の教職員が外部機関からの委託を受けて、専門知識に基づき勤務時間外に学外で指導助言を行うもの。 本学の教職員が外部機関からの委託を受けて、専門知識に基づき勤務時間内に学内(学外も可)で指導助言を行うもの。 実施場所 学内外 学内外 学外 学内外 契約 共同研究契約 受託研究契約 個人 学術指導契約 研究開発 伴う 伴う ー 伴わない 間接経費 直接経費の30% 直接経費の30% ー 直接経費の30% 契約のながれ 申込書・注意事項 学術指導申込書 学術指導契約書雛形 学術指導のご案内資料 宇都宮大学学術指導取扱規程 申込書のご提出は当ページの「ご相談・お問い合わせ」のフォームからお願いいたします。 共同研究 共同研究とは、民間企業等の研究者と本学の教員が、共通の課題について対等の場で研究を行う制度で、研究の受入れには、二つのタイプがあります。 タイプ1(共同型) 民間企業等の研究者と本学の教員が、共通の課題について、共同して行う研究で、基本的に本学を研究の場とするもの。 タイプ2(分担型) 民間企業等の研究者と本学の教員が、共通の課題について、分担して行う研究で、それぞれの場において行う研究。 用語の説明 直接経費 同研究遂行のために特に必要となる謝金、旅費、消耗品費、設備購入費、光熱水料等の直接的な経費をいう。 間接経費 当該施設・設備の維持・管理に必要な経常的な経費をいう。(令和2年3月31日以前に締結する契約:直接経費の10%に相当する額、令和2年4月1日以降に締結する契約:直接経費の20%に相当する額、令和4年4月1日以降に締結する契約:直接経費の30%に相当する額) 研究期間 研究開始日から3月31日までの単年度の契約と、複数年度にわたる契約ができます。 特許等の取扱い 通常の場合、民間企業等と国(大学)との共有になります。また、その共有特許は、民間企業等が出願した時から 独占的に実施することが出来るような選択も可能です。 税制上の優遇措置 本学と企業の共同研究及び受託研究については「特別試験研究費税額控除制度」の対象となり、一定の条件を満たせば税制上の優遇措置を受けることが可能です。制度の概要はこちらをご確認ください。 共同研究のながれ (1)単独発明 ・大学の教職員による単独発明の場合は、大学の単独所有になります。なお、共同研究相手は10年間(必要に応じて更新可能)を超えない範囲内において独占実施が出来る契約締結が可能です。・企業等の従業員による単独発明の場合は、企業等の単独所有になります。 (2)共同発明 大学の教職員と企業等の従業員が共同で行った共同発明の場合は、大学と企業等との共有になります。持分は貢献度に応じて決定します。 なお、契約により出願時から独占的に実施することが出来るような選択も可能です。 申込書・注意事項 共同研究における間接経費の改定について(お願い)(令和元年11月29日更新)共同研究申込書(記入の際の注意事項付き)【押印不要】共同研究契約書(雛形)PDFファイル 共同研究契約書(雛形)DOCXファイル 宇都宮大学における民間機関等との共同研究取扱規程 申込書のご提出は当ページの「ご相談・お問い合わせ」のフォームからお願いいたします。 受託研究 受託研究とは、民間企業等からの委託を受けて本学の教員が研究を実施し、その成果を委託者に報告する制度です。これに要する経費は委託者の負担となります。なお、民間等との共同研究制度と違って、民間企業等からの研究者の派遣は必要ありません。 受託研究のながれ 受入期間 受託研究の申込みがあった都度、随時受け入れています。 研究期間 研究開始日から3月31日までの単年度の契約と、複数年度にわたる契約ができます。 特許等の取扱い 原則として大学に帰属することとなります。なお、10年を超えない範囲で独占的に実施することが出来るような契約締結が可能です。 申込書・注意事項 受託研究申込書【押印不要】受託研究契約書(雛形)PDFファイル 受託研究契約書(雛形)DOCXファイル 宇都宮大学 受託研究取扱規程 申込書のご提出は当ページの「ご相談・お問い合わせ」のフォームからお願いいたします。 受託研究員 受託研究受託研究員の受け入れに際して、民間企業等からの受託研究員も受け入れ、指導教員のもと、研究を進めることが可能です。受託研究員の受け入れに 要する経費は委託者の負担となりますが、経費の一部は受託研究で使用されるため実質的な負担は大きくありません。受託研究員は学生同様に 学内の設備、機器を使用することができます。 受託研究員のながれ 受入期間 原則として年度の始めとします。 研究期間 研究開始日から3月31日までの単年度の契約と、複数年度にわたる契約ができます。 研究方法 受託研究員の希望する研究事項を考慮して、その指導教員を定め、研究指導を行います。 申込書・注意事項 受託研究員委託申請書国立大学法人宇都宮大学受託研究員受入規程 申込書のご提出は当ページの「ご相談・お問い合わせ」のフォームからお願いいたします。 寄附金 寄附金とは、民間企業等や個人篤志家などから教育研究の奨励を⽬的とする経費(学術的研究に要する経費など。)として受け入れる寄附金の制度です。 この寄附金は、本学の学術研究や教育の充実・発展に重要な役割を果たしています。 また、寄附金による研究成果は、直接寄附者に還元されるものではありませんが、我が国の基礎研究のレベルアップにつながるものです。 寄附金のながれ 用語の説明 受入期間 寄附申込みがあった都度、随時受け入れています。 税制上の優遇措置 こちらをご確認ください。 申込書・注意事項 寄附金申込書・記入例付き【押印不要】PDFファイル 寄附金申込書・記入例付き【押印不要】DOCXファイル 国立大学法人宇都宮大学寄附金受入規程 申込書のご提出は当ページの「ご相談・お問い合わせ」のフォームからお願いいたします。 社会共創促進センター 産学官金連携 各種メニューおよび申込書 よくあるご質問 URA 外部資金情報 科研費プロジェクト 本学との連携はこちら(ご相談・お問い合わせ) 研究シーズ集 イノベーション支援センター イノベーション部門 非常勤研究員 大型プリンター 大型プリンター(学内) 知財部門 学内向け情報 地域・企業の方 広報資料 Humberger Toggle Menu 宇大アカデミー 申込書のご提出は当ページの「ご相談・お問い合わせ」のフォームからお願いいたします。